救命!病历写错一个字,保险可能白买了!

看病时随手签的病历,居然藏着买保险的“隐形坑”?

很多人看完病就爱把病例随手一扔,懒得核对。

殊不知,病历上的一个细微错误,都有可能让你买保险被拒、理赔碰壁,多年交的保费直接打水漂!

**! **

病历=保险的“核心凭证”

在保险行业里,病例可谓是“一字之差,差之千里”。

保险公司审核投保、理赔时,病历是最关键的依据,没有之一!

不管你买什么保险,在理赔时,保险公司都会逐字逐句核查你的病历,只要有一处出错,都可能影响最终结果。

更关键的是,根据相关规定,门(急)诊电子病历至少保存15年,住院电子病历至少保存30年,一旦写错,后续修改不仅流程繁琐,还可能留下“篡改”痕迹,甚至无法修改,直接影响你的保障权益。

!

病历写错,保险可能白买!

病历写错后,最常见、最致命的影响,一定要提高警惕:

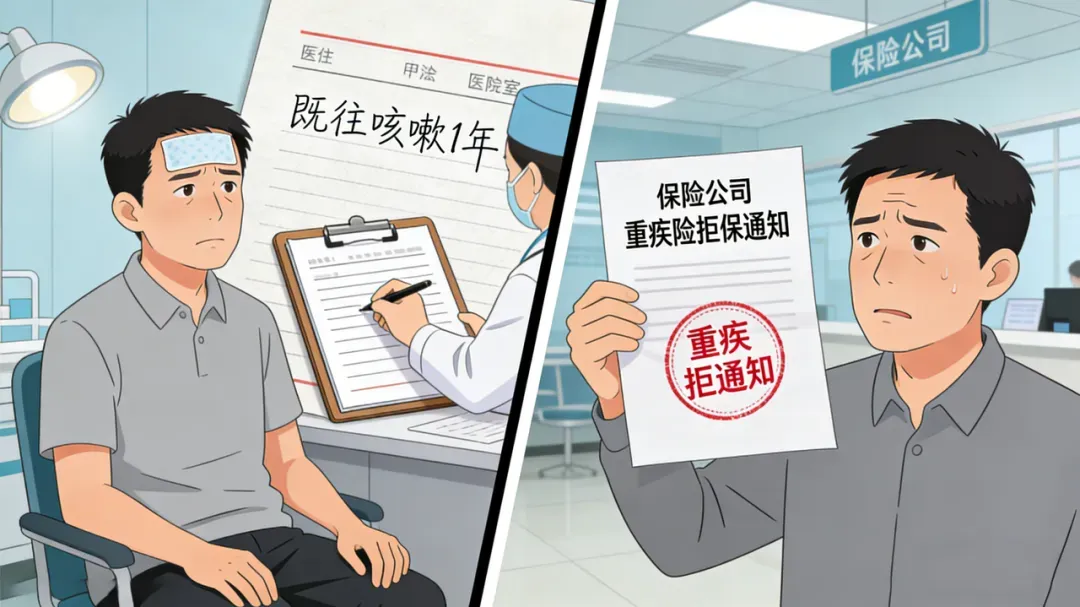

投保被拒,想买保险没机会

No.1

买保险时,我们都会填写健康告知,而病历就是保险公司核实你健康状况的核心依据。

如果病历上有错误记录,很可能被保险公司判定为“健康异常”,直接拒保。

举个例子:朋友感冒发烧去医院,跟医生随口提了句“好像去年就有点偶尔咳嗽”,医生没核实,就直接在病历上写了“既往咳嗽1年”。后来他买重疾险时,保险公司认定他投保前就有长期呼吸道不适,属于未如实告知,直接拒保。

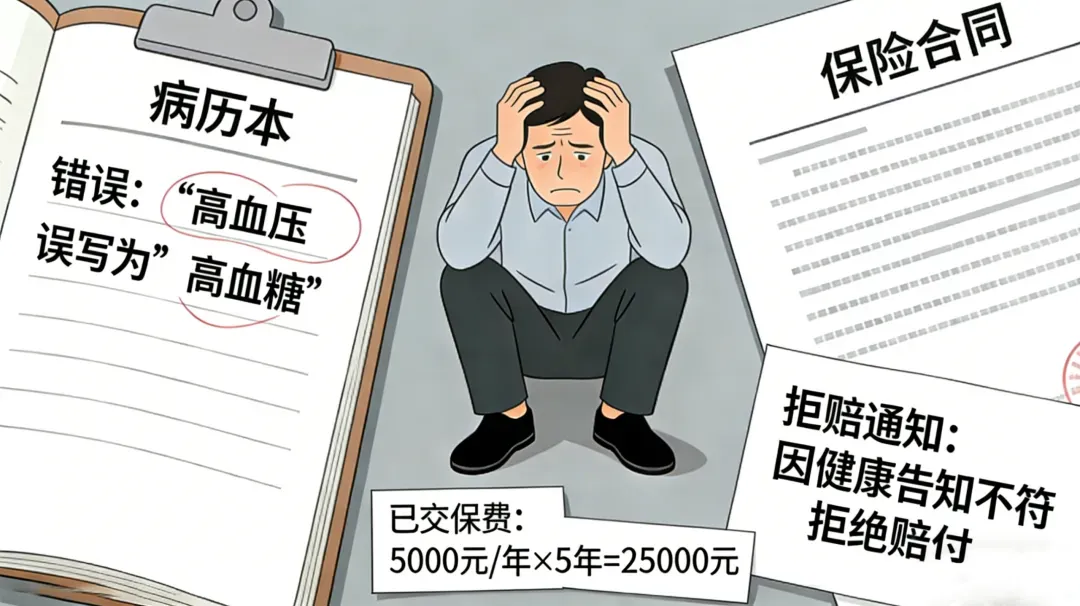

理赔被拒,多年保费打水漂

No.2

投保时顺利通过,出险后准备理赔,却因为病历上的一个小错误,被保险公司拒赔,多年交的保费直接白费,原本能缓解的经济压力,反而雪上加霜。

捷享保见过这样一起案例:投保人确诊重大疾病,他投保的50万重疾险却在申请理赔时被拒,核心原因就是病历上“首次确诊时间”写错了,保险公司以“未如实告知病史”为由拒赔。他耗时半年,多次往返医院申请修改病历、补充佐证材料,才勉强拿到理赔款,身心俱疲。

理赔延期,急需用钱时掉链子

No.3

病历写错也可能导致理赔延期,让你在急需用钱看病、康复时,陷入被动。

比如病历上的诊断结果模糊,写着“疑似XX病”“待查”,没有明确的确诊结论,保险公司无法判断是否符合赔付条件,会要求你补充复查报告、重新诊断,来回折腾好几次,耽误理赔进度。

!

病历写错了,该怎么补救?

如果已经发现病历写错了,先别慌,采取一定措施进行补救,试着去减少一定程度的损失:

首先,要当场核对,及时修改;

如果出院后才发现错误,需要携带相关证件和材料,前往医院填写《病历修改申请表》,详细说明修改原因和修改内容,审核通过后,由医生按规范修改,修改记录会全程留存,确保可追溯;

如果病历修改后仍有争议,或无法修改,可留存好相关佐证材料,证明病历错误与实际情况不符,后续投保或理赔时,提交给保险公司,辅助核实情况,减少纠纷。

最好的补救,就是提前预防。

我们在平时,要养成跟医生沟通详尽、描述客观事实、核对病例等小习惯,都会让我们日后进行费用核查、病史记录、保险理赔等更顺畅,更便利。

平常多留一个心眼,守住每一份安心。